Этапы внедрения всеобщего декларирования.

В целях реализации поручений Главы государства о переходе к всеобщему декларированию, 100 конкретных шагов внедрение всеобщего декларирования предусмотрено Главой 71 Кодекса Республики Казахстан от 25 декабря 2017 года.

Целью внедрения системы всеобщего декларирования является создание системы эффективного контроля доходов и имущества физических лиц для борьбы с теневой экономикой и коррупционными проявлениями.

Вместе с тем в Налоговый кодекс внесены изменения,03 июля текущего года принят Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам регулирования и развития финансового рынка, микрофинансовой деятельности и налогообложения» (№262-VI ЗРК), предусматривающий перенос внедрения всеобщего декларирования с 1 января 2020 года на 1 января 2021 года с последующим поэтапным переходом к декларированию.

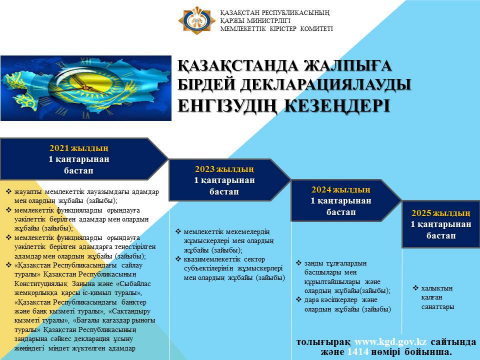

На первом этапе – с 1 января 2021 года декларацию в рамках всеобщего декларирования представят:

- лица, занимающие ответственную государственную должность, и их супруги

- лица, уполномоченные на выполнение государственных функций, и их супруги;

- лица, приравненные к лицам, уполномоченным на выполнение государственных функций, и их супруги;

- лица, на которых возложена обязанность по представлению декларации в соответствии с Конституционным законом Республики Казахстан «О выборах в Республике Казахстан» и законами Республики Казахстан «О противодействии коррупции», «О банках и банковской деятельности в Республике Казахстан», «О страховой деятельности», «О рынке ценных бумаг».

На втором этапе – с 1 января 2023 года представят:

- работники государственных учреждений и их супруги;

- работники субъектов квазигосударственного сектора и их супруги

На третьем этапе – с 1 января 2024 года представят:

- руководители и учредители юридических лиц и их супруги;

- индивидуальные предприниматели и их супруги

На четвертом этапе – с 1 января 2025 года представят:

- оставшаяся категория населения