Жалпыға бірдей декларациялау жүйесін енгізу мақсаты

Ұлттық жоспардың 100 нақты қадамы «Индустрияландыру және экономикалық өсім» үшінші бағытында «Кірісті және шығысты жалпы жариялауды еңгізу» 42 қадам көзделген. Ол өз кезегігде Салық кодексінің 71 тарауында заңдық көрінісін тапқан.

Мемлекеттік басым міндеттерінің бірі салық салуды анық және сауатты басқару болып табылады, өйткені елдегі салық саясатының тиімділігі осы үдерісті ұйымдастыру деңгейіне байланысты.

Салық салу - мемлекеттің ежелгі функциясы және қоғамның экономикалық және әлеуметтік даму жолындағы негізгі шартардың бірі. Халықаралық тәжірибе көрсеткендей, көлеңкелі экономиканың мөлшерін қысқарту мақсатында жеке тұлғалардың кірістеріне салық салуды толық ауқымды әкімшілендіру мәселесін шешуге арналған маңызды шарт халықтың кірістері мен мүлкін жалпыға бірдей декларациялау болып табылады.

Жалпыға бірдей декларациялауға көшудің мақсаты көлеңкелі экономикамен және сыбайлас жемқорлықпен күрес үшін жеке тұлғалардың табыстары мен мүлкіне тиімді бақылау жүйесін құру, сондай-ақ салық және бюджетке төленетін басқа да міндетті төлемдерді жинауды қамтамасыз етудегі мемлекеттің рөлін күшейту болып табылады.

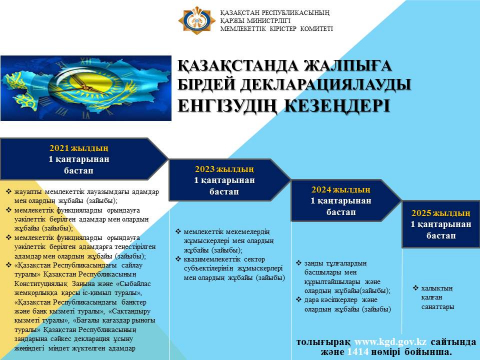

2019 жылдың 03-ші шілдесінде Қазақстан Республикасының кейбір заңнамалық актілеріне қаржы нарығын реттеу мен дамыту, микроқаржылық қызмет және салық салу мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы заң қабылданды. Осы заңға сәйкес Жалпыға бірдей декларациялау кейінге қалдырылды және 2021 жылдан бастап кезең-кезеңмен енгізілетін болады.