Отчисления работодателей, подлежащие уплате в фонд обязательного социального медицинского страхования

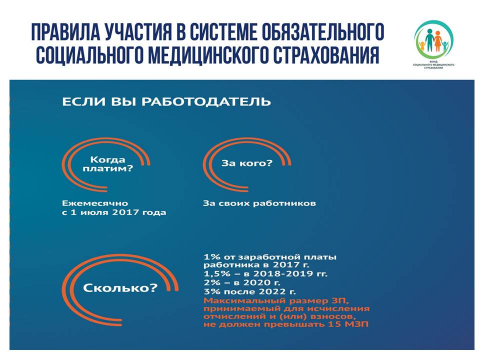

С 1 июля 2017 года отчисления работодателей, подлежащие уплате в фонд обязательного социального медицинского страхования, устанавливаются в размере 1% от начисленных доходов работникам.

Доходами работников, принимаемыми для исчисления отчислений и взносов, являются доходы, начисленные работодателями, за исключением доходов, установленных пунктом 4 статьи 29 Закона об обязательном социальном медицинском страховании.

От уплаты отчислений освобождаются работодатели за:

детей;

получателей пенсионных выплат, в том числе инвалидов и участников Великой Отечественной войны;

многодетных матерей, награжденных подвесками «Алтын алқа», «Күміс алқа» или получивших ранее звание «Мать-героиня», а также награжденных орденами «Материнская слава» I и II степени;

инвалидов;

лиц, обучающихся по очной форме обучения в организациях среднего, технического и профессионального, послесреднего, высшего образования, а также послевузовского образования;

военнослужащих;

сотрудников специальных государственных органов;

сотрудников правоохранительных органов (пункт 3 статьи 27 Закона об обязательном социальном медицинском страховании).

Согласно пункта 4 статьи 29 Закона об обязательном социальном медицинском страховании отчисления и (или) взносы в фонд не удерживаются со следующих выплат и доходов:

1) доходы, указанные в пункте 3 статьи 155 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс);

2) доходы, установленные в пункте 1 статьи 156 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс), за исключением доходов, установленных в подпунктах 8-2), 10), 12), 13), 13-2) пункта 1 статьи 156 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс);

3) доходы, установленные в подпункте 13) пункта 1 статьи 200-1 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс);

4) доходы, указанные в подпунктах 1), 2) и 4) части второй пункта 2 статьи 357 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс).

Таким образом, начиная с 1 июля 2017 года, все работодатели обязаны уплачивать отчисления в размере 1 процента от суммы начисленного дохода работнику.

Ежемесячный доход, принимаемый для исчисления отчислений и (или) взносов, не должен превышать пятнадцатикратный размер минимальной заработной платы, установленной на соответствующий финансовый год законом о республиканском бюджете.

В случае если объект исчисления отчислений и (или) взносов за календарный месяц менее минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, отчисления и (или) взносы исчисляются и перечисляются исходя из минимального размера заработной платы,

Отчисления уплачиваются за счет собственных средств работодателя, то есть, они не будут удерживаться из заработной платы работника.

В свою очередь, работодатель, на основании внесенных в статью 100 Налогового кодекса изменений, вправе отнести на вычеты при исчислении КПН расходы по отчислениям, уплаченным в ФОСМС.